今天有留意行情同学们应该都收到金十数据的推送了:美原油再破新低到19.2美元/桶!

20美元的油价已经让很多油企,尤其是美国的页岩油企业亏损产油,甚至面临破产倒闭的局面。因此从大方向来说,20美元的低油价是一个不可持续的油价,长线抄底原油也是一个难得的交易机会。

不过交易从来都是一门学问,实际交易里我们还会遇到各种各样的细节问题。比如说最近工行实行了原油份额调整,很多同学不知道怎么回事,莫名其妙“亏损”了……(这个问题在后文中会讲解)

图源|金十数据

图源|知乎@TonnyCurry

在这里杰明做一份尽可能详细的原油抄底攻略,从基本面分析到技术面分析,再到抄底渠道分析,持有过程中会有哪些“坑”,你想看到关于原油的这里都有。交易其实理解了后不难,杰明尽量让小白也能看的懂。

想要着手抄底却无从下手的同学和已经抄底了却浮亏中心急如焚的同学,或许这篇文章就能解开你的困惑。

有哪些渠道抄底原油?又分别有哪些“坑”?

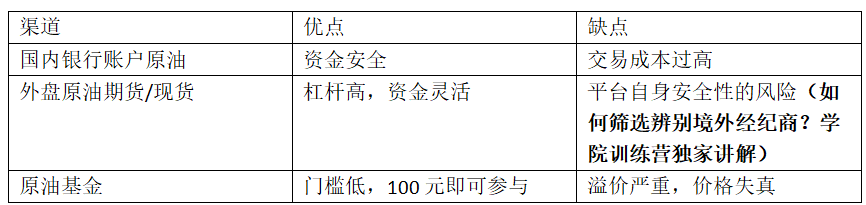

在我们交易训练营课程里便有讲解到个人交易者有哪些参与商品外汇交易的渠道。杰明在这里大概列举一下常见渠道:银行账户原油/纸原油,国内原油期货,国际原油期货,国际原油现货,原油基金。

一、银行账户原油/纸原油

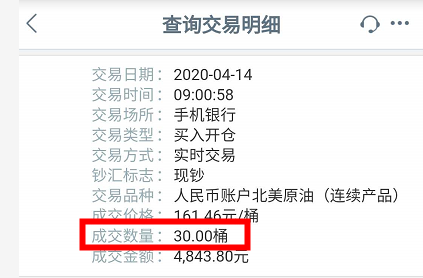

国内银行基本上都有提供原油买卖的功能。以工行为例,打开手机网上银行,找到账户原油入口就可以买卖了。银行渠道的原油杠杆比较低,手续费点差会比较高。下面是目前工行的原油报价。

图源|工商银行app

其中2006的意思是20年6月份的原油期货。连续产品的意思为自动续期产品。这里杰明要科普一下期货交易的规则了:

原油期货就是是买卖未来某一个月的原油。期货合约会规定一个交割日期,个人交易者到交割日期必须平仓。如果想要长线交易,那么必须要换到下一期的原油期货上。不同期的原油期货之间会有价差,这个价差也就是续期成本。

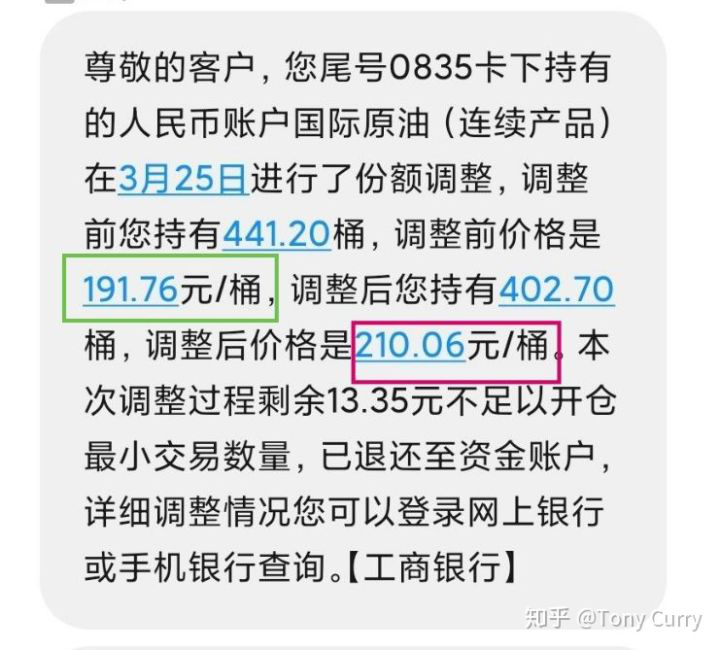

美国原油的交割日期一般是每个月的19号。银行,经纪商一般会提前交割续期,比如说工行就在今天续期了。

而工行原油的则是以份额来作为调整。说白了就是自动把这个月的原油合约平仓后,用这部分钱重新去买下一个月的原油合约。

目前原油升水非常大,也就是说远月合约比近月合约贵,因此,用这部分钱重新去买原油得到的桶数变小了,但调整前后的净值是不变的。

图源|工商银行app

图源|工商银行app

升水:指的是远期的期货合约比近期的期货合约贵。反之则是贴水。升贴水的来源非常复杂,有包括储存成本,运输成本的预期,也有对未来价格的走势预期。

有的同学反映工行的续期为什么会让自己突然亏掉了30%?这其实是工行的报价没有切换到下一个月合约中,仍然用了本月的合约,目前已经恢复正常显示盈亏。

图源|工商银行app

续期本身并不会改变净值,也就是不会导致亏损或盈利。但它会让未来的盈利发生变化。假设原本在银行买了30桶原油,原油一直处于升水中,未来原油涨到40美金时候,你可能只剩下10桶原油,只享受到10桶原油的涨幅。所以其实是成为了持有的时间成本。

二、外盘原油期货/现货

外盘经纪商同样也是个人交易者常见的抄底原油渠道之一。跟工行一样,目前不少经纪商已经提早进行原油交割平仓,有的经纪商提供连续合约能够自动展期。当然现货是不用交割的。下面杰明来详细说说各自的区别。

首先我们要区分好原油的代码是什么。美国原油的常见代码有USOIL,USOUSD,XTIUSD,WTI,Crude Oil,Cl。布伦特原油则是UKOIL,UKOUSD,Brent等等。

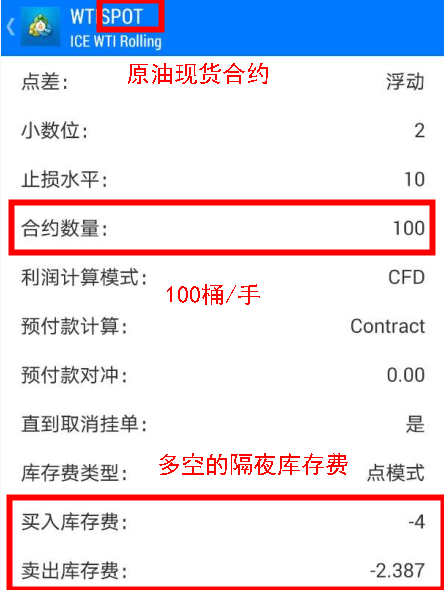

其次要会区分原油期货还是原油现货。期货通常会显示future。现货则会显示spot或者cash字样。当然还有更直接的办法区分:现货通常会有隔夜库存费,而期货没有。

最后要注意合约的规格。有的是1000桶/手,波动一美元则是1000美元;有的是100桶/手,波动一美元则是100美元。

图源|MT4

图源|MT4

如果是期货合约,要确定是否支持自动展期,还是到期自动平仓。这点可以找对应的经纪商客服做确认。

如果支持自动展期,到交割日期时,交易者无需做任何操作就可以自动切换到下一期合约。

但因为升贴水的问题,相应的K线图会自动跳空高开或低开,这部分盈利和亏损会在账户余额中多退少补。

举个例子,交易者在20美元处建仓100桶/手原油多单,次月合约报价为27美元。当自动展期时,会出现7美元跳空高开,这时候订单显示浮盈了700美元。这部分盈利是无法获得的,经纪商会从账户中扣除700美元作为展期费用。

同样如果出现贴水,则展期时候会低开,这部分的亏损也会由平台方支付。确保展期前后净值不变。

图源|交易俠

跟银行账户原油一样,看起来前后净值不变,但随着升贴水行情的变化,换合约也会有相应的移仓成本。

如果后续升贴水行情归0,也就是说,原本20美元开仓看多到40美元平仓,现在换合约了变成27美元开仓也是到到40平仓,这7美元的价差没有赚到,这就是移仓带来的成本。

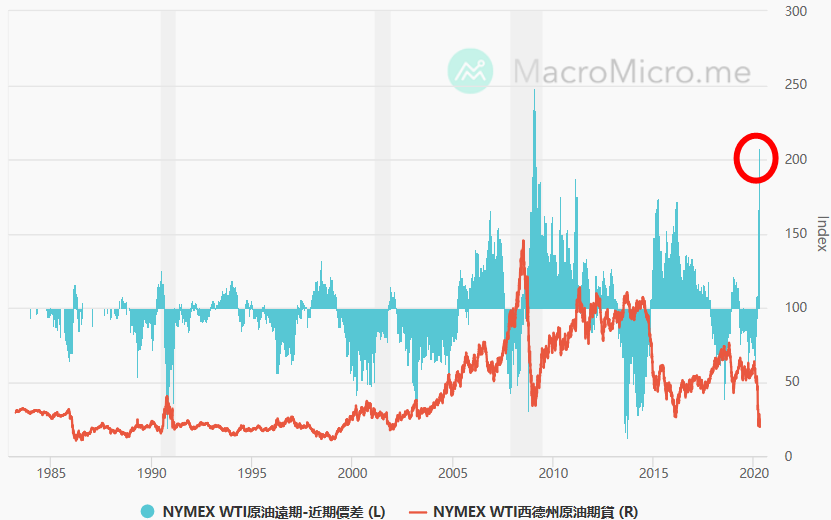

当然如果处于不断升水扩大的行情里,这样移仓反而的利润会越来越多——但是以目前升贴水情况来看,近月远月合约的升水价差已经接近历史极值。

图源|MacroMicro

如果经纪商不支持自动展期,那么则需要在交割日期前手动平仓,并在下一个月的合约里开新仓。

虽然最终利润跟自动展期是一致的,但这样会把每个月的合约单独计算利润,交易者也会看得更加直观。

至于原有现货的话则不需要交割,但要支付相应的库存费——几百桶原油存放起来也需要成本嘛!库存费可以在交易品种属性中看到,不同经纪商的库存费收取有所不同。

同样以上图中的为例,持有100桶/手原油每天会收取4美元费用,一个月则至少是120美元。

图源|MT4

对于抄底原油的交易者来说要选择原油现货还是期货?这个问题要看升贴水的程度和库存费的变化,事实上两者都是不确定的:升、贴水价差会根据行情变化而变化,库存费同样也会根据行情变化而变化。

对于大多数经纪商来说,都会不断调整库存费符合对应的升贴水行情,使得交易者持有现货和期货合约的时间成本趋近一致。因此选择期货还是现货的区别并不会很大。

三、原油基金

原油基金对个人交易者来说门槛就很低了。只需要100块就可以参与,也不需要担心换合约的问题。但是,基金抄底原油同样有很多“雷”。

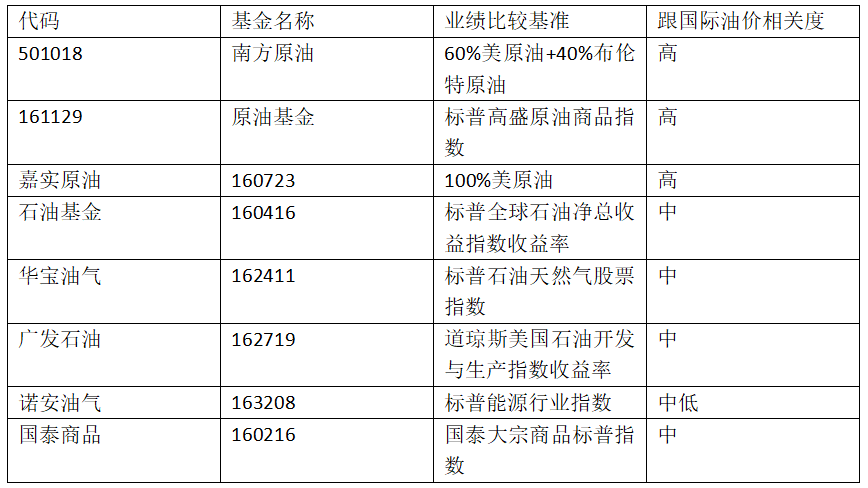

首先是跟踪油价的问题。有部分基金实际上对标的是油企股票,而不是油价。有的基金对标不只是原油,还有其他大宗商品。

我们的既然如果是抄底原油这一个商品,就要学会分辨基金的对标的是什么,避免“看对了行情,买错了基金”。

杰明在这里为大家整理了一份表格。

其次就是溢价问题。这类基金有两种购买方式:申购和场内购买。大白话翻译申购就是直接申请加入基金交易,场内购买就是与其他基金份额持有人互相买卖基金份额。

而目前原油基金基本上停止申购了,渠道只剩下场内购买。场内购买需要注意溢价的问题。如果基金处于高度溢价,容易出现与国际油价跟跌不跟涨的情况。

溢价率:指场内基金实时价格高出净值的比率。溢价率形成的原因有很多。目前原油基金高度溢价原因主要在于场内炒作做多情绪浓厚,同时有不少基金的规模很小(部分原油基金规模一亿都不到),整个基金在场内有被部分炒手操纵导致高溢价的风险。

各大原油类基金的目前溢价情况

图源|Palmmicro

原油基金净值0.55,价格却0.826。溢价高达48.81%

最后杰明为大家整理一份表格总结各种渠道。

再用两句话为大家总结展期续期:

在深度升水的行情中(比如目前)展期的移仓成本,多头的潜在持仓时间成本很高,而无论国内银行还是外盘经纪商,展期移仓过程本身不会对账户净值盈亏造成任何影响。

油价为何这么低?

当然了抄底前我们要明白一个点:为什么我可以抄底?或者说为什么油价现在会低到如此不合理?

当然对于平时关注金十数据和我们金十交易学院公众号推送的同学来说,都已经知道原油市场现在经历着什么。杰明这里还是为大家用一张图捋一捋这个时间线:

图源|交易侠

总的来说,原油在基本面上面临着供给和需求的两大困境:供给端沙特在增产打价格战,需求端受到疫情冲击和全球对经济下行的悲观预期叠加。

基本面决定了价格大方向区间,技术面只是基本面的表象。短期内基本面的疲软决定了油价不可能会有快速的大幅反弹。因此,我们才会长线抄底原油,注意是长线。本质是押注人类能够在未来走出这样的困局,世界经济能够重新回归秩序。

消息面上,OPEC的减产协议已经初步达成,下一步还要看G20和德州减产谈判。杰明提醒,短期内的消息面会非常反复,不排除沙特等产油国再度转态的情况,想根据消息做多空是不可取的。当然了,能够坐在谈判桌上已经对市场展示出要控制供给端的勇气了。

回顾历史:多久才会反弹?

历史上,沙特已经不是第一次打价格战。我们可以比对历史,看看油价用了多长时间筑底才形成反弹。在上一篇文章中我们已经有做分析。

1985年,沙特在经历了数年的欧佩克减产之后,放弃减产并发起了价格战。在1985年11月至1986年5月之间,油价暴跌了近70%。油价经过5个月筑底才形成反弹。

1985年原油月线图图源|Tradingview

1997年,委内瑞拉过度生产使沙特忍无可忍,沙特再次使市场崩溃。在接下来的一年半中,油价下跌了50%。到1998年12月,布油跌到史上最低的9.55美元/桶。油价经过4个月筑底才形成反弹。

1997年原油月线图

图源|Tradingview

2014年,沙特未能说服包括俄罗斯在内的非欧佩克国家加入减产计划,之后发起了价格战。在接下来的六个月中,价格下降了65%。到2016年,布油曾跌到27.10美元/桶。油价经过3个月筑底才形成反弹。

2016年原油月线图

图源|Tradingview

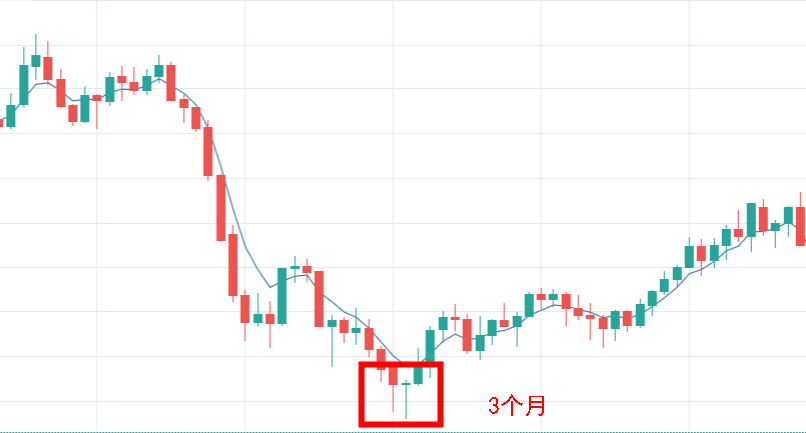

当然上面也提到,2020年之特殊,除了供给端的价格战影响,疫情和经济悲观预期带来的需求端雪崩也是影响油价重要的一点。对于此,可以参考人类史上最近的一次金融危机——2008年次贷危机。原油经历4个月时间才完成了筑底反弹。

2008年原油月线图

图源|Tradingview

技术分析是表象,驱动价格上涨的最底层逻辑还是基本面的供求关系。对于原油来说,供需的严重不平衡在短期内不可能得到改善,原油会继续维持低位不存在大涨的基础,反映到技术图表上则是一个底部K线筑底的过程。

2020年原油月线图

图源|Tradingview

原油未来是否会涨?答案是肯定的。只不过对于目前深不见底的油价走势来说,贸然建立长线多头会付出很大的时间成本。

了解更多交易技巧,与170000名同学一起学习交易。