2020已经过去三分之一,从新冠疫情开始引起一系列美国连续熔断,美国无限量QE等魔幻般的开局已经让我们对各种史诗级行情见惯不怪了。

不过,市场永远比你想象的还要魔幻。

昨天美国原油期货5月合约最后交易日,临近交割创出史无前例的-37.06的负数结算报价,跌幅达到302.85!

图源|金十数据

图源|金十数据

曾经,他们说油比水还便宜。

后来,他们说买油桶就可以送油了。

再后来,他们说一块钱都不要,统统白送。

最后,他们要每桶倒贴37美元处理多余的原油!

图源|网络

受到交割日油价的魔幻走势影响,道指跌600点,油企板块跌幅居前。市场恐慌指数VIX涨12%。相应产油国货币也下跌,美元/加元收涨1.06%。

暴跌的元凶:库存

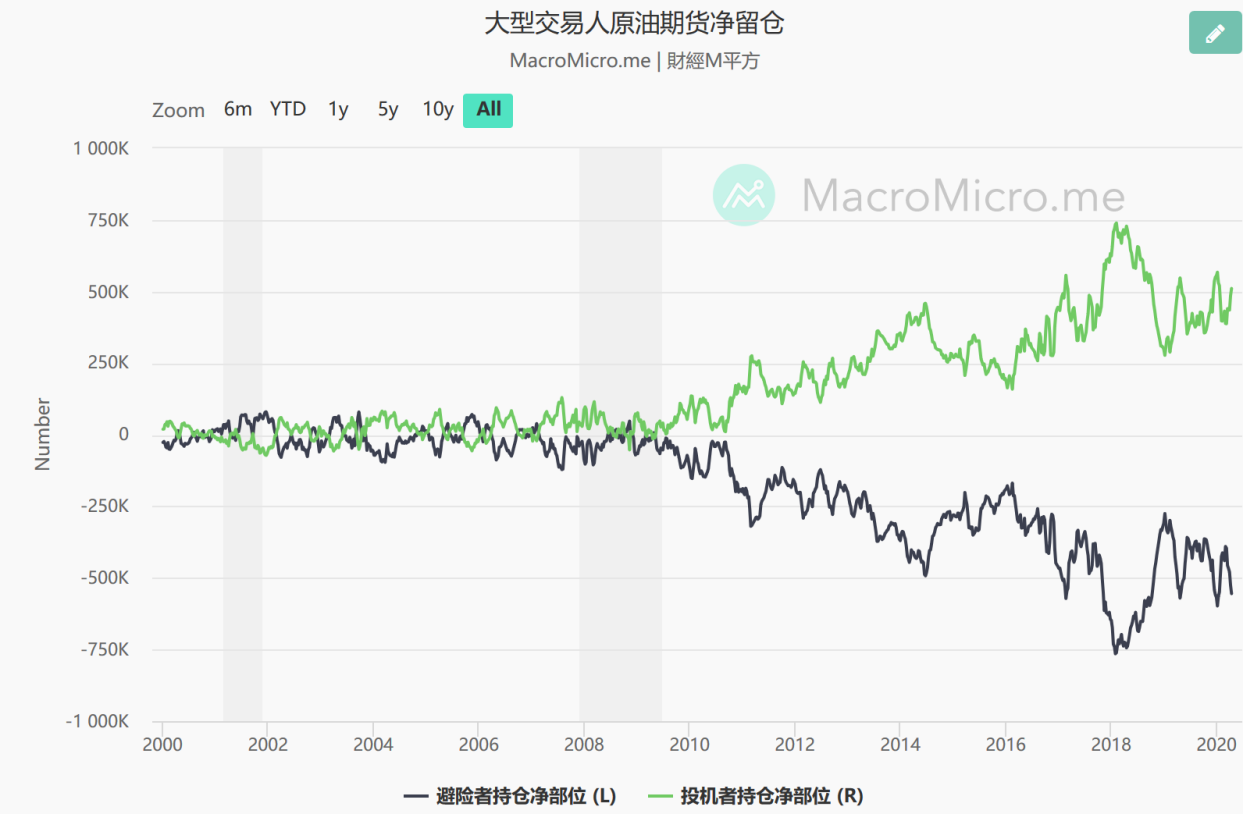

我们都知道,价格本身是供给和需求关系共同决定的。在往期的文章(点击右侧蓝字即可回顾)《热点追踪|为何银行原油离奇消失?抄底原油有哪些坑?原油抄底攻略大全!(建议收藏)》我们也多次分析到,原油正在面临供给端需求端双杀的局面:供给端有沙特增产打价格战,需求端则是疫情影响导致需求疲软叠加市场对经济下行的预期。

供给端产量持续上升,需求因疫情影响出现暴跌雪崩,图源|财经M平方

不过即便基本面再糟糕,也无法让价格变为负。这里要讲到库存的概念了。

商品市场和股票市场的一个根本性不同就是商品实物的需要运输存储,具备持有成本。成本包括运输费用,仓储费用,港口费等等,而持有股票的本质是持有上市公司的股份,只需要一份电子合约即可作为持有证明,也不会存在持有成本。

因此,在期货市场里,未来不同月份的合约之间的价格差,也就是升贴水,除了反映了市场对未来价格的预期,还包含了相应的持有成本在里面。

当这个持有成本变得非常高的时候,价格就会出现负数的极端情况。也就是说,宁愿倒贴钱贱卖,也比支付高昂的储存费用好。

“资本家倒牛奶”的故事想必大家不会陌生。在大萧条时期社会需求极度低迷,产能严重过剩。而牛奶本身容易变质,也意味着储存成本高昂。奶农只好把牛奶倒掉来节省储存费用的开支。这与负油价的原理是一致的。

图源|网络

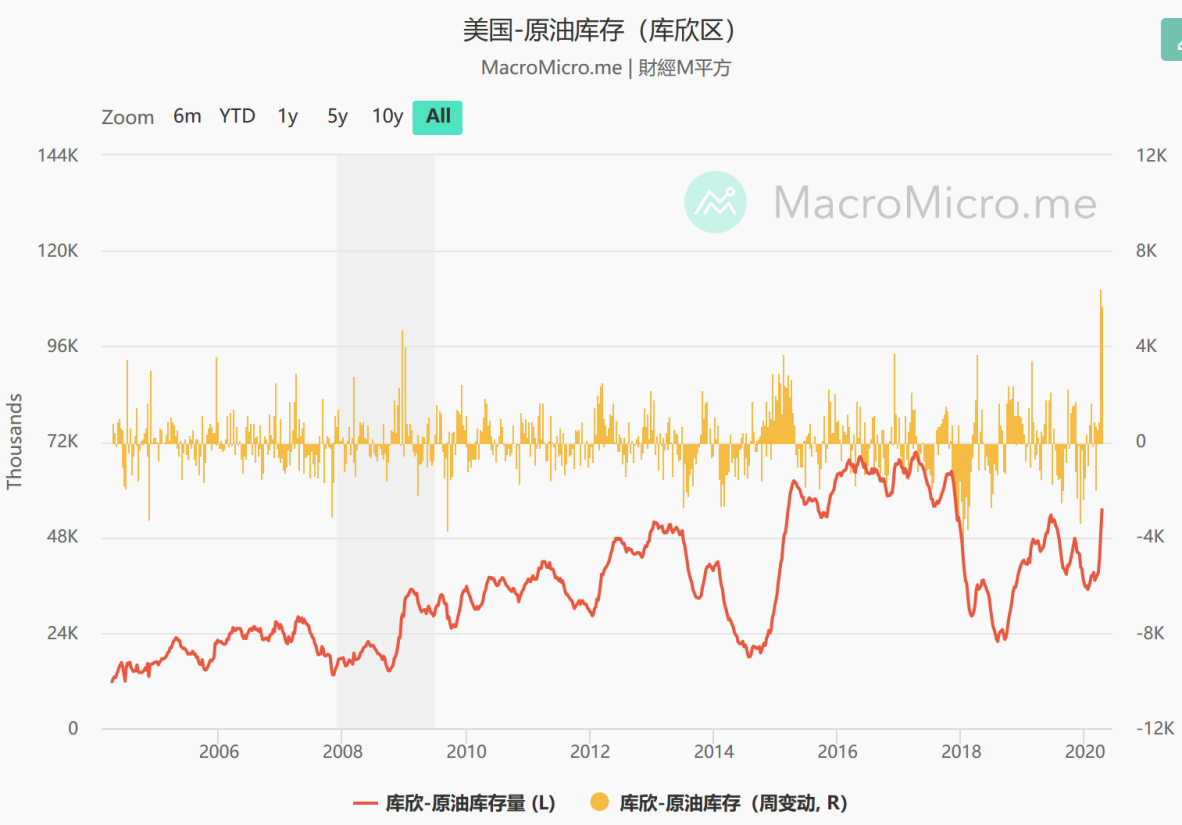

那么持有成本受什么影响呢?如果我们把储存能力看成一件商品,会发现储存费也依然受供给与需求的影响决定:供给端是剩余的库存空间,需求端则是需要存放的原油实物。目前原有已经“多得装不下”,供需同样严重失衡,让持有成本飙升。

美国WTI原油的交割点库欣地区的库存增长更是创下天量增幅,如果原油的糟糕情况得不到改善,预计会在一个月内填满所有剩余空间。

图源|财经M平方

是谁导致了负油价?

期货交易市场里,一般有两类人:一是有实物商品需求的,如大型贸易商;二是不希望拿到实物,只押注价格涨跌的。

期货交易里规定,到交割日必须强制平仓或进行实物交割。如果不平仓,根据约定,多头必须要把油运回家,空头则要按约定交出实物油。

对一般交易者来说,为了不发生交割,会在交割日到来前平仓,并换到下一个月合约中。

目前的低油价让投机交易者抄底的意愿增加,因此当交割日来临时,会有大量当月合约多单平仓,下月合约多单开仓,这也就是常说的转期。

临近交割日当月大量的多单平仓会形成一股空头力量让当月合约价格下跌。投机资金嗅到了这股天然的空头力量,大肆建立空头仓位,推动价格急速下跌。

对于临近交割的合约来说,其对应的成交量会逐渐减少:多数交易者不愿意交割已经提早平仓或移仓。这样投机资金更容易实现逼空,只需要用较小的成交量便能制造出大波动。

临近交割,非常小的成交量就制造了暴跌行情

图源|Tradingview

而多头因为不想交割实物或者无力支付实物高额的仓储费用,只能被迫割肉平仓认输,从而让空头成功获利。这也就是逼仓中的“空逼多”:空头逼多头认赔出局。

可以说,导致油价跌到负数的是抄底者本身。目前因为抄底的投机资金非常大,剩余未平仓合约同比处于较高的位置。空头认准了还没移仓的抄底投机资金不可能交割实物这一点,疯狂建仓做空倒逼投机抄底者止损出局。

利用这一机制,配合低油价抄底意愿强烈+库存爆满的情况局面,投机资金就制造出非常夸张的“逼仓”行情。

我们看到的负数油价,是美国原油期货5月合约的报价。美原油6月报价,美原油现货报价,布伦特油报价的跌幅都比较小,是正常的正数报价。

美原油期货5月合约和6月合约

图源|Tradingview

图源|文华财经

那么有人能够在负数油价中获利么?答案是肯定的,只要你有地方装得下这些实物原油,比如租邮轮存油,并能覆盖储存成本,那么就可以“囤油赚钱”。

国际上的大型原油贸易商,对冲基金等已经开始租借邮轮海上油。对他们来说,逼空行情反而有利:自家有能力囤这么多的原油,不用担心无法交割。甚至直接主导逼空控制期货市场,让自己现货买入成本更低。

根据金十数据此前的报道,目前已经有将近1亿桶石油在海上飘着,接近09年金融危机的历史高位。超级油轮VLCC的租赁费用也上升到23万美元一天的记录高点。

负油价与我们无关?

对个人交易者而言,交割日的魔幻走势与我们关系不大。基本上各交易渠道已经提前进行展期操作,强行平掉交易者的5月合约仓位或自动展期到6月合约上,交易者应该关心的是5月合约暴跌拖累6月份合约的价格。

展期成本是期货交易的特点,而展期成本取决于展期时的升贴水幅度。对于在银行交易原油来说如果提前展期,让交易者此次展期成本会固定在6-7美元,而不用接受近交割日60美元的升水价差。

不过,5月的美国原油合约交割也许只是开始,4月底会有布伦特油交割,下一个月还有美原油6月合约交割。

如果库存爆满+投机长线抄底意愿强烈这两点依旧不变,在这些交割日可能会再次诱发昨天的暴跌逼仓行情:交割合约暴跌带动其他月份合约大跌。

投机多仓依旧在不断上升

图源|财经M平方

如何避免原油逼仓的展期成本?

上面已经说到,升贴水是期货交易的固有属性无法改变的。

任何交易渠道,只要涉及到期货,便会有展期成本。银行原油期货会调期减少持有桶数,原油基金ETF对标的也是期货,展期成本包含在净值里面。

那么对个人交易者来说,没有租借大型邮轮囤现货的能力,还有哪些渠道参与原油交易能避免展期成本?杰明在这里罗列一下其他交易思路。(只构成交易渠道分享,不构成实际操作建议)

01 原油现货CFD差价合约

CFD差价合约可以被看作是双方(通常是经纪商和交易者)之间的私人合约,像一份与经纪商的对赌协议,目的只是为了押注价格涨跌而挣差价。

相对于目前租邮轮来囤实物原油,CFD合约的持有成本会非常低。以目前超级油轮(VLCC)每天23万美元运费报价为例,一艘超级油轮满载约200万桶原油。

折算下来每1000桶的运费成本达115美元,这还不包含装卸费,人力成本,税费等费用。相比之下CFD现货合约的库存费就非常低了。

不过经纪商也会根据市场情况实时调整仓储费用,交易者需要多加留意库存费的变化。

某经纪商报价每1000桶原油持有一天库存费为15美元,相比实物现货成本更低,图源|MT4

02 能源股票ETF

受油价影响最敏感的就是能源类企业。对标普500能源指数来说,整体走势跟原油的拟合度很高。但美国的原油产业以页岩油产业为主,页岩油的生产成本较高,受低油价冲击更大。

图源|Tradingview

不过交易股票还要考虑股市整体走势,公司自身经营状况风险等等因素。因此标的选择上可以考虑直接持有ETF基金,这样能更好地拟合原油价格走势。下面为大家整理目前管理规模较大的美股能源基金ETF。

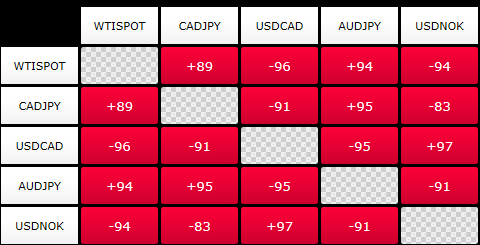

03 产油国货币

除了股票,产油国的货币汇率也与油价具有高度相关性,如加元,卢布,挪威克朗等等。

原油价格与常见产油国的相关性矩阵

商品类货币一般具有高利率的特点。如果看多原油而选择做多商品货币,不仅不用支付仓储费,还能获得额外的利息收入。

卢布,挪威克朗等属于小众货币,存在比较大的流动性风险。因此标的选择上可以以美元/加元为主。

加元与原油的走势对比

图源|Tradingview

下面总结各交易品种的优缺点。

负数油价的一点思考

在美原油期货5月合约交割之前,很多交易者都不相信会出现负数油价。打折出售可以理解,还有白送还倒贴的荒诞事么?

资本家倒牛奶的故事大家早就耳熟能详,但却都当成百年前的笑话,而没有思考到其背后是库存与供求关系的真实反映。我们这一辈人也许都没见过负数价格的商品,但现实无情地告诉我们“经验主义”在交易中是不可取的。

其次基于图表的技术分析,要思考分清图表代表的是哪一种报价。布油还是美油?现货还是期货?5月期货还是6月期货?

不同合约的报价在以往的差异幅度会稳定在一个很小的范围内。不过在历史性的极端恶劣环境下,这一个平衡便被打破了。

两家不同经纪商的原油现货报价差别接近1倍

图源|MT4

美原油5月合约和6月合约也是制造出史诗级价差,图源|Tradingview

有图表破位下跌,有的跌出负数,而有的还没新低的不同区别。具体要根据具体交易的标的来选择图表分析。不然后果便是“看对了行情,却亏了钱”。

作者:杰明助教,擅长研究多品种相关性和基本面推演,以账户盈利为最终目的。活跃在群里解答问题。爱好是交易和撸猫。