不想错过精彩课程?一键“订阅”,轻松学习!

大家好,欢迎来到金十交易学院《智能量化交易》课程。

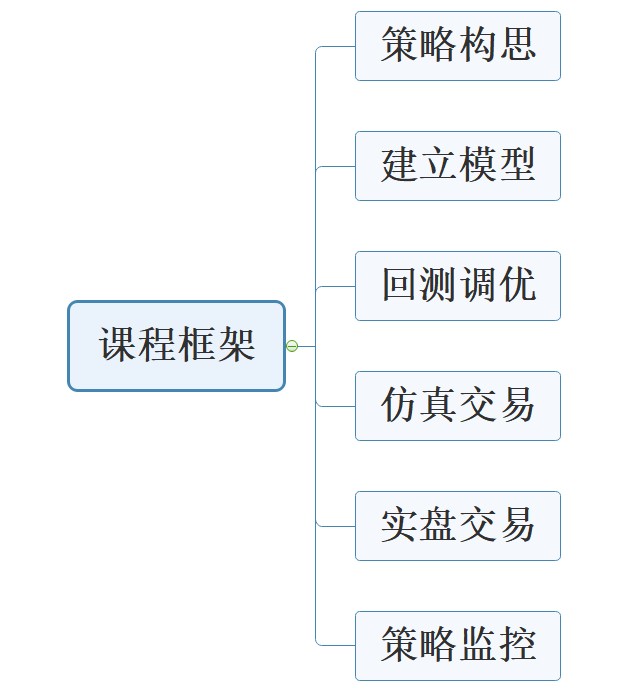

摘要:一个完整的量化交易生命周期,不仅仅只是交易策略本身。它至少由六个环节构成,包括:策略构思、建立模型、回测调优、仿真交易、实盘交易、策略监控等。

一、策略构思

首先,做量化交易必须先回到交易市场,要在市场中多观察价格,理解市场波动的规律,并尝试推断每一个交易逻辑,最后总结出交易策略。这里并没有捷径,你可能需要阅读经典的投资书籍,或者不断的坚持做交易,在失败中总结经验。

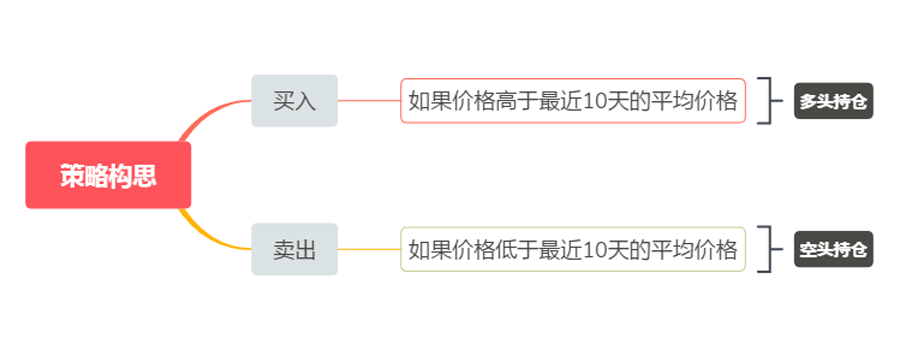

对于量化交易初学者来说,刚开始开发交易策略最好的方式就是模仿。直接利用现成的技术分析指标构建策略逻辑,写入买卖规则,这样就可以得到一个简单的策略了。假如你的交易策略是这样的:如果价格高于最近10天的平均价格就买入,如果价格低于最近10天的平均价格就卖出。那么它的架构是这样的(如下图):

当然,随着策略经验的积累,形成自己的交易方式后,逻辑的选择会越来越多样化,再进阶到更加系统的量化交易。如果能做一个有量化思维的交易者,无论是在股票还是期货市场上,这都是一件值得庆幸的事,因为这样的人,不管在哪个交易市场都有持续稳定的获利能力。

二、建立模型

其次,你需要掌握一个量化交易工具,用来编写交易策略,实现你的交易想法。市面上的常用软件都可以。但是如果你想成为一名高端的量化交易者,就需要学会一门计算机语言,这里推荐大家使用 Python,因为它是科学计算的权威语言,并且提供各种开源的分析包,文件处理,网络,数据库等。

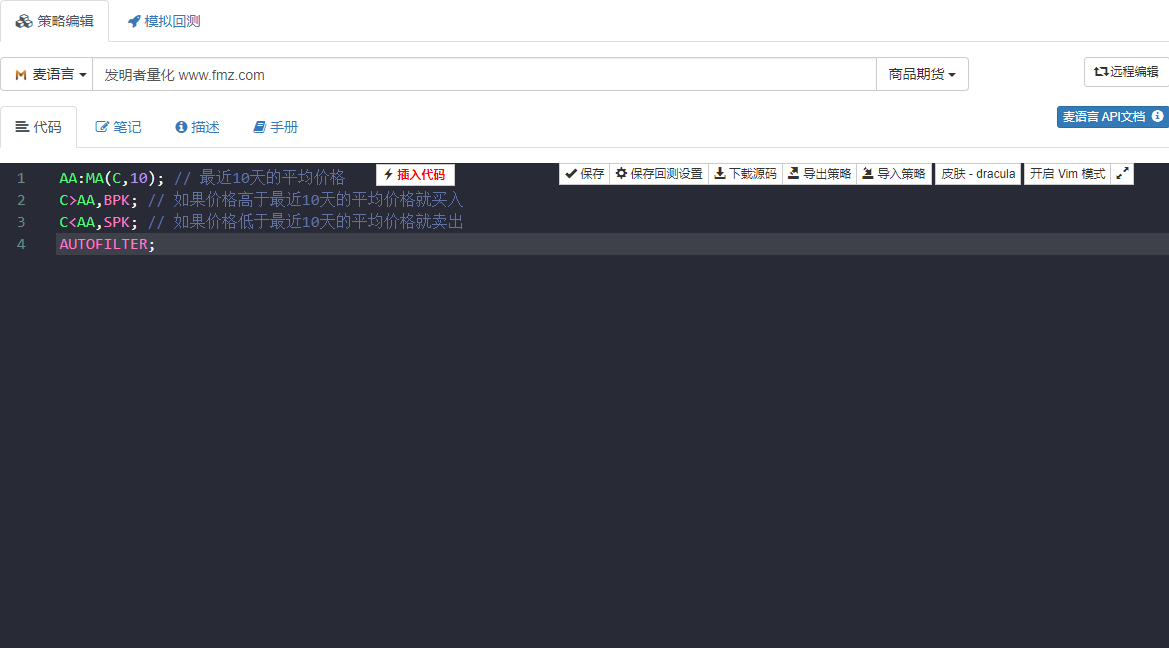

如果你的编程能力较弱,相信这也是大多数初学者的软肋,推荐使用相对简单的可视化编程语言或麦语言,它可以提高学习量化交易的兴趣,并使你专注于策略,高效的完成策略开发。如下图:利用麦语言,开发一个上述的交易策略,双击图片可以看到策略代码中的详细注释。

上图的策略代码,是利用发明者量化工具的麦语言演示,其集成很多可直接使用的功能模块,并且支持回测和实盘交易功能,是一个不错的快速入门方式。

三、回测调优

然后,当编写完策略模型后,下一步就是对策略进行回测,以及参数的筛选和优化。可以利用不同的参数对策略进行回测,观察该策略的夏普比率、最大回撤、年化收益等。通过对策略的不断调试和修改,最终得到一个完善的量化交易策略。

比如,我们把2017年的历史数据作为样本内数据,2018年的历史数据作为样本外数据。先用2017年数据优化出几组表现好的参数,再用这些参数对2018年的数据回测。一般情况下,样本外的回测结果没有样本内的回测结果好,但是如果样本外与样本内的结果大相径庭,那么这个策略几乎是无效的,就要观察分析,判断策略失效的原因。

假设,发现策略失效由于是样本外数据,某几次极端行情导致的大幅亏损,那么就可以增加一个固定止损条件来规避这种风险;如果发现策略失效是由于交易次数过多,那我们可以将交易逻辑稍微收紧,降低交易频率。

需要注意的是,如果一开始交易逻辑本身就是错误的,再怎么修改也很难得到一个赚钱的策略,这个时候就需要重新审视自己的策略思路了。另外,在参数优化中,可用的参数组越多越好,说明策略的适用性广泛。在回测时,交易次数太少的策略其回测结果可能是幸存者偏差。如果回测的结果是一个超级赚钱的资金曲线,很多情况下是你的逻辑写错了。

四、仿真交易

接着,当你拿到一个交易逻辑正确,样本内外都赚钱的策略时,先不要急着在真实账户上交易。尤其对于初学者来说,一定要先用仿真账户运行至少3个月,如果是中低频隔夜策略,则需要更长的仿真交易时间。

在未来一段完全未知的仿真行情中,观察策略在仿真交易中表现,仔细核对回测信号与仿真交易信号是否吻合,下单时的价格与成交时的价格是否有偏差,如果表现与预期相符合,那么说明策略有效。

五、实盘交易

终于,通过一段漫长的时间检验策略之后,就可以将策略放入实战中进行交易了。当然在量化交易的过程中我们也要保持警惕,防范极端行情。在实盘中,策略的期望一般都要打折扣的,达到预期的50%就是合格。

六、策略监控

最后,需要提醒大家的是,随着交易进行,我们也要观察策略的有效性,当发现策略出现超出预期的亏损时,就要重新评价这个策略。因为市场特征是会变化的,我们当下形成的策略主要是针对过去的市场特征。一旦市场特征发生变化就要对策略模型及时调整,或者暂时中止这个策略。

下节预告:整个量化交易生命周期中,最核心的还是交易策略。下节我们将从交易策略架构的角度,详细阐述一个完整的交易策略要素有哪些?这将帮助你更加全面的搭建你的交易策略,将量化交易提升到一个新的水平!

课后习题:

1. 试着用麦语言编写本节中的交易策略。

2. 量化交易回测中最重要的绩效指标是什么?

最后给大家一个温馨小提示:在课程和直播页面,点击“订阅”按钮,就可以及时接收提醒,不错过课程和直播的精彩内容!

金十交易学院,8点准时更新